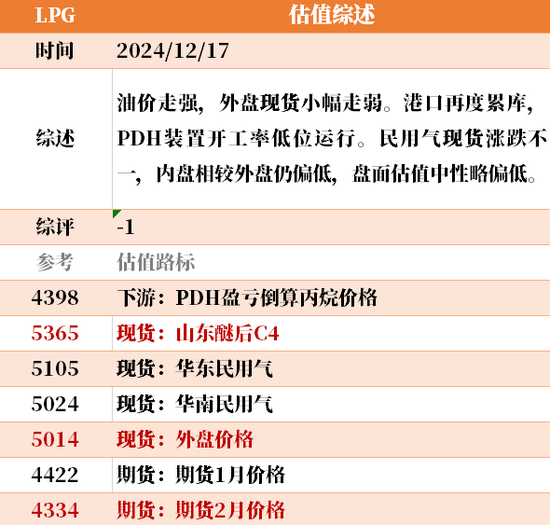

【策略摘要】

近期原油端表现强势,LPG自身基本面虽缺乏太强的驱动,但考虑到需求边际改善的信号,可以关注逢低多PG的机会(建议避开03合约,存在交割博弈),但不宜做太高预期,注意控制仓位。

图片来源于网络,如有侵权,请联系删除

【投资逻辑】

图片来源于网络,如有侵权,请联系删除

【市场分析】

近期原油价格走势偏强,Brent站上80美元/桶关口,最新的驱动因素来自于美国对俄罗斯的制裁加码。具体来看,上周五美国对俄罗斯施加了新一轮制裁,制裁对象涵盖油轮、炼油企业、港口以及相关贸易商、保险公司。我们认为制裁对油市的影响有以下几个方面:1)俄罗斯原油出口难度加大,出口量承压;2)油轮运费有望受到支撑;3)俄油买家或转向合规油市场,提振月差与实货贴水;4)原料价格飙升叠加敏感油供应减少将压制地方炼厂开工率;5)制裁收紧后,欧佩克增产确定性更大。往前看,特朗普上台后地缘政治的风向仍存在不确定性,预计未来一个月内市场会有更大的波动,建议保持谨慎。

近期原油价格上涨对LPG市场存在一定提振,但外盘价格并未出现大幅上涨,驱动相对有限。具体来看,俄罗斯在全球LPG市场中的影响力较低。参考JODI数据,俄罗斯2023年液化石油气产量约为82.6万桶/天,大概占全球总产量的7%。此外,俄罗斯通过海运出口的LPG量级较小。参考Kpler数据,2024年俄罗斯的LPG船运发货量仅为61万吨,约占全球海运总贸易量的不到1%。中东方面,中东地区受到伊朗减量的影响,12月份发货量为375万吨,环比减少5万吨。1月份目前预计为381万吨。其中,伊朗1月份发货量仅有29万吨,环比减少57万吨。受到美国方面的制裁收紧、以及国内能源供应吃紧的影响,伊朗LPG供应短期或维持低位,中东其他国家则存在增量预期。美国方面,随着寒潮来临,国内丙烷取暖消费增加。但整体来看,美国LPG出口并未出现下滑,海外船货供应仍相对充裕。参考船期数据,1月美国发货量目前预估为595万吨,环比12月增加20万吨,处于历史高位区间。往前看,今年美国NGL和LPG产量有望保持增长趋势,且出口终端扩建项目投产后出口能力将进一步提升,北美将继续作为最重要的边际供应来源。

就国内市场而言,近期随着油价上涨和基本面边际改善,市场情绪有所回暖。具体来看,近期国内液化气商品量减量,同时进口气到船下降明显,导致炼厂库存与港口库存均呈下降趋势。需求方面,随着各地区气温下降,终端燃烧消耗逐步提升。春节来临人员流动性增强,或进一步带动消费。就化工下游而言,油价上涨利好油品端调和需求,烷基化装置利润与开工负荷边际提升。此外,随着利润改善、前期装置检修结束,PDH装置开工负荷回升至70%以上,对我国丙烷原料消费形成支撑。

总体来看,近期原油端表现强势,LPG自身基本面虽缺乏太强的驱动,但考虑到需求边际改善的信号,可以关注逢低多PG的机会(建议避开03合约,存在交割博弈),但不宜做太高预期,注意控制仓位。

【策略】

单边中性,关注逢低多PG主力合约的机会,注意控制仓位;

【风险】

原油价格大幅下跌;化工端需求不及预期;燃烧端需求不及预期;炼厂外放商品量超预期;中东与北美出口超预期

免责声明:本报告所涉及信息或数据主要来源于第三方信息提供商或其他公开信息,华泰期货不对该类信息或数据的准确性或完整性作任何保证。内容所载的意见、预测仅反映发布当日的观点或意见,均不构成对任何人的投资建议,投资者据此投资,风险自担。